Private Kranken-

versicherung

mehr Leistung - weniger Beitrag

Private Krankenversicherung

Als Makler sind wir ausschließlich dir verpflichtet und können auf alle Gesellschaften am freien Markt zugreifen und dir somit das beste Preis Leistungsverhältnis bieten

Als Makler sind wir ausschließlich dir verpflichtet und können auf alle Gesellschaften am freien Markt zugreifen und dir somit das beste Preis Leistungsverhältnis bieten

Private Krankenversicherung

Private Krankenversicherung Gesetzliche Krankenversicherung

Gesetzliche KrankenversicherungÜberzeuge dich selbst. Ganz unverbindlich.

Um uns besser kennenzulernen, bieten wir dir ein kostenloses und unverbindliches Gespräch an.

„Die private Krankenversicherung wird bei Arbeitslosigkeit zu teuer.“

„Die private Krankenversicherung wird bei Arbeitslosigkeit zu teuer.“Das ist falsch. Gegen Störungen in der Lebensplanung ist niemand zu 100 % gefeit. Heutzutage kann z. B. eine zeitlich befristete Arbeitslosigkeit sehr schnell eintreten. Der Beitrag einer privaten Krankenversicherung wird in den meisten Fällen von Arbeits- oder Sozialämtern übernommen.

Und wenn alle Stricke reißen, gibt es den Basistarif der privaten Krankenversicherer.

Der bietet Leistungen wie die gesetzliche Krankenversicherung; und bei einer sogenannten „finanziellen Bedürftigkeit“ (z. B. Sozialhilfeempfang) sieht der Basistarif weitere Möglichkeiten der Beitragsreduzierung durch PKV-Unternehmen und das Sozialamt vor.

„Die private Krankenversicherung wird mit Kindern zu teuer.“

„Die private Krankenversicherung wird mit Kindern zu teuer.“Das ist falsch. Es stimmt zwar, dass in der gesetzlichen Krankenkasse Kinder im Rahmen der Familienversicherung ohne eigenen Beitrag mitversichert sind. Trotzdem kann eine private Krankenversicherung günstiger sein.

• Ein 35-jähriges Elternpaar mit einem angestellten Verdiener und einem Kind ist bei der HanseMerkur in etwa für den gleichen Beitrag versicherbar wie in der gesetzlichen Krankenkasse. Das allerdings bei deutlich höheren Leistungen.

Der Höchstsatz in der gesetzlichen Krankenkasse liegt in diesem Fall inklusive der Pflegepflichtversicherung aktuell bei 869,52 EUR!

• Nicht vergessen darf man auch die Selbstbeteiligungen der gesetzlichen Krankenkassen: Bei einem Bruttojahreseinkommen von 50.000,– EUR können sie z. B. bis zu 1.000,– EUR (2 % vom Bruttoeinkommen) betragen. Dazu kommen noch 280,– EUR für Krankenhausaufenthalte und die Eigen- beteiligungen für Brillen oder Zahnersatz. Und wenn man Wert auf naturheilkundliche Behandlung legt, zahlt man in der Regel sowieso alles selbst

.• Wenn die Kinder auf eigenen Füßen stehen, reduziert sich der Beitrag entsprechend – bei der gesetzlichen Krankenkasse bleibt der hohe Beitrag bestehen!

„Die private Krankenversicherung wird im Alter zu teuer.“

„Die private Krankenversicherung wird im Alter zu teuer.“Das ist falsch. Die Gesundheit ist in den letzten Jahren in Deutschland insgesamt teurer geworden.

• Die gesetzliche Krankenkasse lebt von der Hand in den Mund. Jeder Euro, der eingenommen wird, wird praktisch gleichzeitig wieder ausgegeben. Für die älter werdende Gesellschaft wird kein Geld zurückgelegt. Im Gegenteil, schon heute müssen die Kassen durch Steuermittel mitfinanziert werden.

• In der privaten Krankenversicherung dagegen werden für die höheren Krankheits- kosten im Alter Milliarden angespart. Daher werden sich die Beiträge auch nicht so erhöhen, wie das bei den gesetzlichen Krankenkassen der Fall sein wird. Das Problem der gesetzlichen Krankenkassen ist, dass immer mehr Menschen immer älter werden. So wird es im Jahre 2040 50 % mehr Menschen als heute geben, die älter als 65 Jahre sind.

• Hinzu kommt noch, dass man im Alter als freiwillig Versicherter in der gesetzlichen Krankenversicherung nicht nur Beiträge auf seine Renteneinkünfte zahlt, sondern auch andere Einkommensquellen herangezogen werden wie z. B. Betriebsrenten oder Einnahmen aus Vermietungen.

• Weitere Vorteile einer privaten Krankenversicherung:

- Der Beitrag ist unabhängig vom Einkommen.

- Der Beitrag reduziert sich bereits ab dem 61. Lebensjahr, weil der 10%ige

gesetzliche Zuschlag nicht mehr gezahlt werden muss.

- Mit Eintritt in den Ruhestand entfällt auch der Beitrag für das Krankentagegeld. - Ab dem 65. Lebensjahr stabilisiert der gesetzliche Zuschlag den Beitrag.

© Copyright 2024 – Lebenswerk Plus Beratungsgesellschaft

Alle Rechte vorbehalten

Icons erstellt von Freepik from www.flaticon.com

Deine Strategie gegen Altersarmut

Reicht die Gesetzliche Rente?

Das Problem des deutschen Rentensystems: die direkte Kapitalumlage. Es gibt keine Ansparphase, in der die heutigen Arbeitnehmer vom Zinseszinseffekt profitieren könnten. Beiträge, die wir heute einzahlen, stehen nicht uns zur Verfügung, sondern den heutigen Rentnern. Wenn wir in einigen Jahrzehnten im Rentenalter angekommen sind, werden unsere Renten aus den Beiträgen der nächsten Generation finanziert. Dieser Generationenvertrag funktioniert prima, solange viele rentenpflichtige Arbeitnehmer, viele Kinder und wenig Rentner das Gesellschaftsbild prägen.

Realität: Die Gesetzliche Rente im Sinkflug!

Wer 100% Freizeit hat, kennt viele Möglichkeiten sein Geld auszugeben.

Leider verkündet die deutsche Rentenversicherung seit Jahrzehnten ein stetig sinkendes Rentenniveau – bis 2025 soll es vorerst bei 48% gehalten werden .

Bis 2030 wird die gesetzliche Rente auf ca. 43 % schrittweise sinken. Dies ist bereits heute im Sozialgesetzbuch geregelt. Die durchschnittliche Rente wird für den Normalbürger, den sog. Eckrentner später nicht mehr als der heutige Hartz IV Satz betragen.

Private & betriebliche Altersvorsorge wird immer wichtiger. Hier setzt der Staat durch Förderprogramme verschiedene Anreize. Wer sie noch nicht nutzt, sollte sich beeilen, denn Zeit ist der wichtigste Faktor bei der Vorsorge.

Das können wir für dich tun

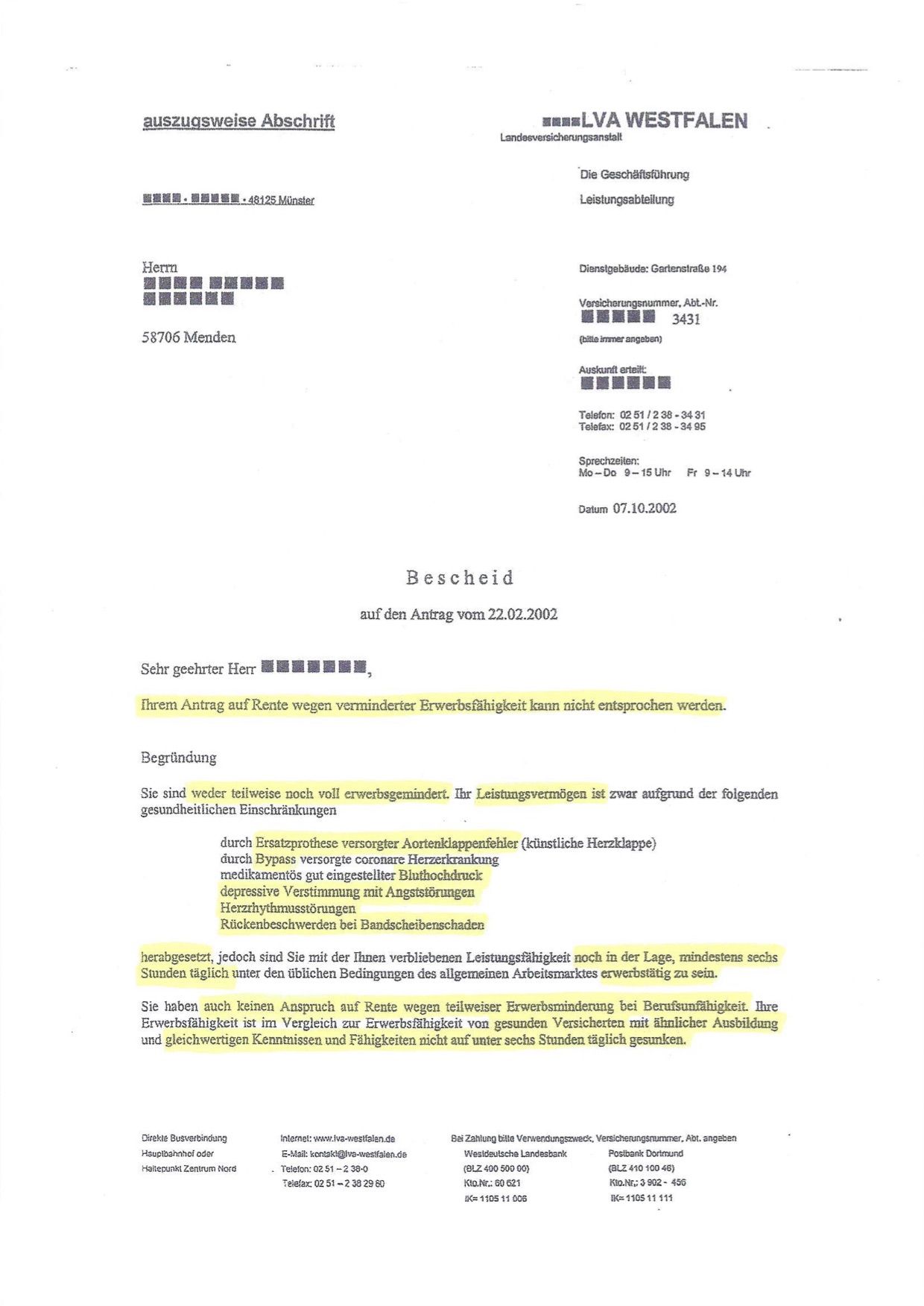

Prüfung deines Rentenbescheids

Wir überprüfen Deinen Rentenverlauf nach Fehlzeiten und können so Deine gesetzliche Rente bestätigen und im besten Fall bis zu 15 % erhöhen.

Wunschrente

planen

Gemeinsam errechnen wir Deine Wunschrente unter Berücksichtigung von Inflation, Steuern und Sozialabgaben.

Einfach statt komplex

Du bekommst von uns eine individualisierte Übersicht Deiner Altersvorfreude- planung, die genau zu Dir passt und einfach zu verstehen ist.

Produktauswahl & Umsetzung

Wir berücksichtigen deine persönlichen Ziele, steuerl. Vorraussetzungen & Risikoneigung

EXISTENZABSICHERUNG

Brauchst du überhaupt eine Berufsunfähigkeitsversicherung?

„Unser Sozialstaat lässt mich schon nicht hängen!“

Richtig – wenn auch nicht im Falle von Berufsunfähigkeit, es sei denn Du bist vor 1961 geboren. Unter bestimmten Umständen hast du Anspruch auf eine sog. Erwerbsminderungsrente. Doch der Reihe nach.

Wenn Du längere Zeit krank bist, zahlt Dein Arbeitgeber zunächst dein Gehalt weiter. Nach 6 Wochen wirst Du dann ein Fall für die Krankenkasse, die Dir ein Krankengeld zahlt, dass je nach Berechnung bis zu 75% von Deinem letzten Nettogehalt ausmacht. Konkret werden aus 1.600€ Nt. dann etwa 1.200€ Nt. Solltest Du dauerhaft nicht in Deinen Beruf zurückkehren können, verweist Dich die Krankenkasse nach spätestens 78 Wochen an die Gesetzliche Rentenversicherung, von der Du je nach verbleibender Arbeitskraft eine Erwerbsminderungsrente erhältst. Hierbei ist es allerdings unerheblich, in welchem Beruf du vorher tätig warst. Wenn Du als kaufm. Angestellter nicht mehr arbeiten kannst aber noch als Pförtner oder Nachtwächter, bekommst Du vom Staat kein Geld. Es spielt auch keine Rolle, ob dieser Job gerade am Arbeitsmarkt verfügbar ist oder nicht.

Welchen Schutz bietet eine Berufsunfähigkeitsversicherung?

Arbeitskraftabsicherung

Invaliditätsschutz

Einkommensschutz

Risikovorsorge

Existenzabsicherung

Familienabsicherung

Das solltest du bei deiner Berufsunfähigkeitsversicherung beachten

Machen wir eine einfache Rechnung:

Dein Bruttoverdienst beträgt bspw. 2.600 €.

In den nächsten 35 Jahren wirst Du also ohne Gehaltssteigerungen über 1,1 Mio € verdienen.

Du erkennst am Preis einer Versicherung, wie wahrscheinlich es ist, dass Du sie brauchen wirst. Die BU Versicherung gehört zu den teuersten Absicherungen.

Wenn sich der Gesetzgeber komplett aus dem Bereich zurückzieht, bleibt der Versicherer Dein einziger Rettungsanker.

Die größte Herausforderung bei einem BU Schutz ist, überhaupt erstmal einen zu bekommen. Vor dem Vertrag musst Du eine Gesundheitsprüfung durchlaufen. Es wird alles mögliche gefragt und das meist auf den vergangenen 5-Jahres-Zeitraum.

Wenn Du hier etwas verschweigst oder falsche Angaben machst, kann der Versicherer im Ernstfall die Leistung verweigern oder kürzen.

Immobilienfinanzierung

Geht es um die eigenen vier Wände, wird aus dem sonst ehr nüchternen Thema Finanzplanung oft ein hochemotionales. Das eigene Zuhause, der Ort an dem Du Kraft tankst und Deine Kinder aufwachsen werden.

Dein Traumhaus soll kein Traum bleiben. Darum ist neben Lage, Architektur und Interieur ein wasserdichtes Finanzierungskonzept ebenso entscheidend.

Unser Service

Deine Vorteile

Wieviel Haus kannst Du dir leisten?

Hier für solltest Du einen sauberen Einnahmen- Ausgaben- Check führen. Was kommt sicher rein, was geht jeden Monat raus. Sei hier ehrlich zu Dir selbst und führe diese Haushaltsliste über 3 Monate diszipliniert und akribisch.

Hast du exkl. Kaltmiete einen monatlichen Überschuss von bspw. 800€, dann schau nun auf Deinen aktuellen Vermögensstand. Wieviel von Deinem Überschuss hast Du tatsächlich in den letzten Monaten gespart?

Wieviel Eigenkapital kannst und möchtest Du in die Finanzierung einbringen?

Natürlich werden wir Deine monatliche „Wunschrate“ noch genauer besprechen und auf Realisierbarkeit prüfen, aber als erste Orientierung reicht das aus.

Mit diesem Budgetrechner (Link: Baufi24: https://www.baufi24.de/budgetrechner/) kannst Du testen, wie teuer die Immobilie maximal sein darf.

Neben den eigentlichen Kosten für die Immobilie gibt es noch direkte Kaufnebenkosten, die leider sofort fällig sind und die sehr ungern von Banken finanziert werden:

Beispiel: Du planst den Kauf einer Immobilie im Wert von 250.000€

Dann entstehen folgende direkte Nebenkosten:

Gesamt = 28.675€

Diese ca. 12% des Kaufpreises solltest Du idealerweise mindestens an Eigenkapital in die Finanzierung einbringen können. Grundsätzlich gilt, je mehr Eigenkapital Du einsetzen kannst, desto bessere Konditionen erhältst Du.

Vermögensaufbau

In zinslosen Zeiten Kapital aufzubauen, ist eine Herausforderung. Die beliebtesten Anlageformen der Deutschen sind von je her Sparbücher, Bausparverträge und Lebensversicherungen. Mit Fondslösungen und Aktien haben die meisten ehr gemischte Erfahrungen gemacht.

Vor dem Abschluss solltest Du Dich immer fragen, mit welchem Ziel Du dieses Produkt wählst.

Rendite

Geht es Ihnen um schnellen Zuwachs Ihres Kapitals, solltest Du die Rendite im Auge behalten.

Ist Dir bewusst, dass es mit einem Sparbuch, das 0,2% Zinsen bringt, 347 Jahre dauert, bis sich Dein Kapital einmal verdoppelt hat? Zum Vergleich – bei 5% sind es 14 Jahre.

Sicherheit

Brauchst Du das Geld in naher Zukunft, spielt Sicherheit eine wichtige Rolle. Eine höchstmögliche Sicherheit erzielst Du heutzutage allerdings nur bei Anlageformen, die kaum einen Wertzuwachs erzeugen, was ebenfalls ein Risiko beinhaltet - durch den schleichenden Kaufkraftverlust.

Lass Dir von uns zeigen, wie Du Dein Kapital sinnvoll auf verschiedene Anlageklassen verteilst, um sowohl Sicherheit als auch Ertrag zu erhöhen.

Flexibilität

Startest Du gerade mit Deiner Finanzplanung, berücksichtige, dass Du immer einen Notgroschen für schlechte Zeiten beiseitelegen sollten, an den Du jederzeit herankommst. Dieser sollte 3-6 Monatsgehälter betragen und ständig verfügbar sein. Statt eines Festgelds, bei dem der vorzeitige Zugriff ausgeschlossen ist, wäre ein Tagesgeldkonto sinnvoll.

Doch bedenke, reich wirst Du mit einem Tagesgeldkonto nicht, darum solltest Du dort nur das Geld parken, das Du in den nächsten zwei Jahren wieder ausgeben willst. Darüber hinaus gibt es sinnvollere Anlagemöglichkeiten.

Wo gibt es noch Zinsen?

Diese Frage stellt sich aktuell wohl jeder Sparer. Die Zeiten, in denen Sparbücher, Bausparverträge, Staatsanleihen oder Kapitallebensversicherungen ertragreiche Zinsen abwarfen, sind lange vorbei und werden vorerst auch nicht zurückkehren.

Auch wenn eine positive Rendite ausgewiesen wird (was mittlerweile bei Girokonten nicht mehr überall der Fall ist), verlieren Sparer nach Abzug von Kosten und Inflation real Geld. Bei der Wahl der Geldanlage scheinen viele Deutsche diese Tatsache auszublenden.

Häufig ist es der Wunsch nach Sicherheit, der die meisten Anleger leitet.

Gerade für diese Gruppe ist es besonders wichtig, sich den realen Wertverlust bei der Nutzung von klassischen Anlageformen bewußt zu machen.

Sicherheit, wie wir sie von früher her kennen, gibt es heute nicht mehr. Erst wer diesen Fakt akzeptiert und verstanden hat, kann heutzutage Vermögen aufbauen.

„Es gibt heutzutage nur ein Risiko - nicht investiert zu sein.“

Bert Flossbach

Wenn Du im Winter nicht ausrutschen möchtest, kannst du einfach zu Hause bleiben. Ein Risiko wäre damit vielleicht gebannt. Dafür hast Du auch Platz für neue Risiken geschaffen: Bewegungsmangel, Lichtarmut, Heizungsluft. Die Folgen sind Gewichtszunahme, Vitaminmangel, Atemwegserkrankungen …

Mit Deiner Kapitalanlage ist es ähnlich - vermeidest du bspw. Aktien, kannst du keinen Verlust erleiden. Ebenso bringst Du Dich aber auch nicht nur um die Chance, Gewinne zu erzielen. Du kalkulierst im Vorfeld den Verlust ein. Denn der Inflation ist es egal, ob Du investiert bist oder nicht - die zehrt so oder so an deinem Vermögen mit ca. zwei Prozent jährlich.

Klüger wäre es, Aktien verschiedenster Unternehmen zu kaufen und so das Risiko eines Ausfalls zu minimieren.

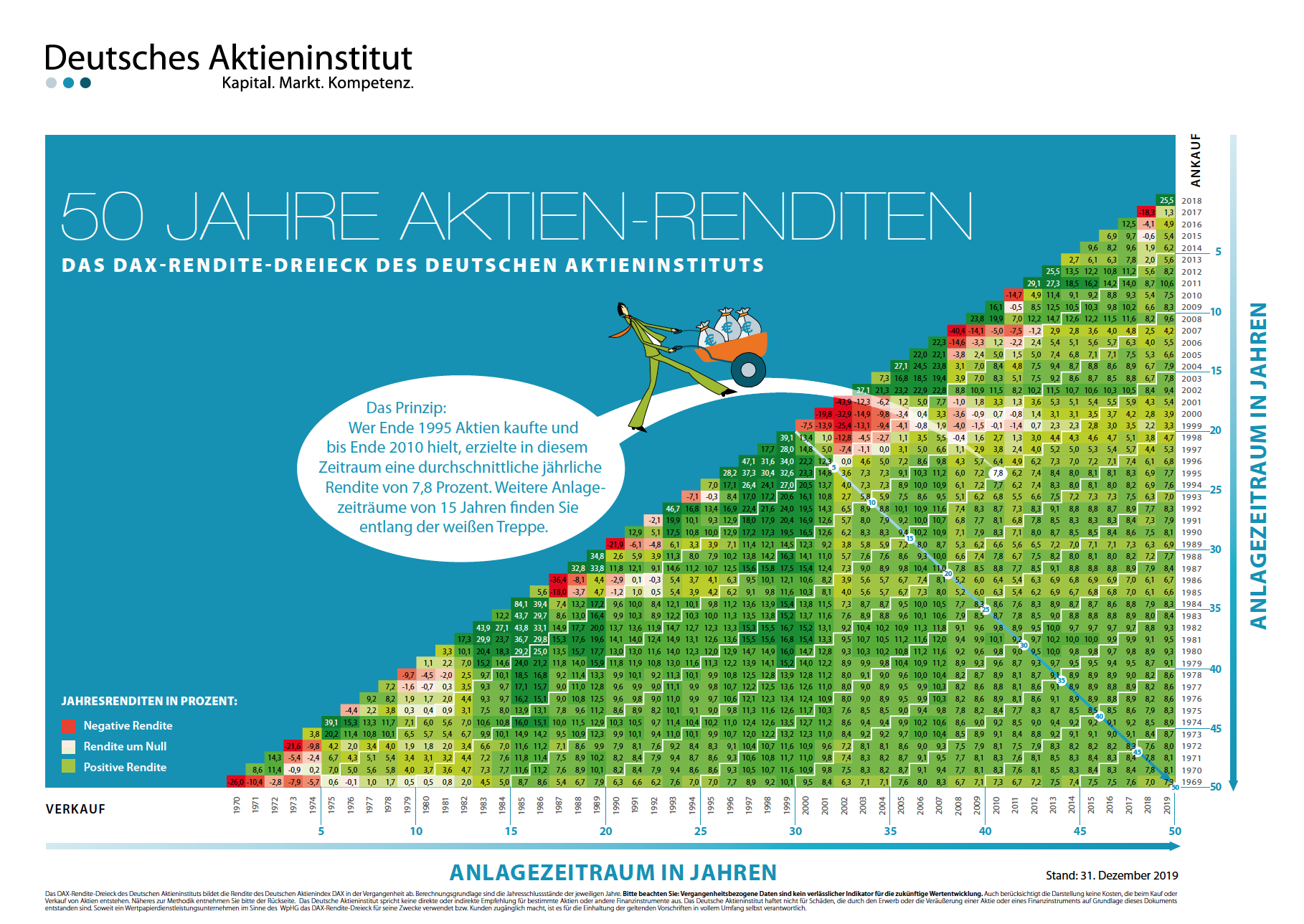

Dax-Rendite Dreieck

Insgesamt wächst die Wirtschaft - mal mehr mal weniger. Medien leben davon, über Extreme zu berichten. Darum hörst häufiger von Pleiten und Übernahmen als vom gesundem, nachhaltigen Wachstum und der Erfolgsgeschichte solider deutscher Mittelstands- und DAX-Unternehmen. Genau dort entstehen Arbeitsplätze, dort werden Löhne und Steuern gezahlt, Trends entdeckt und Geld verdient. An diesen Wertschöpfungsprozess kannst du dich anschließen.

Eine gute Visualisierung über Chancen und Risiken deutscher Aktien vermittelt das Dax-Rendite Dreieck. Positive Renditen sind grün dargestellt, negative sind rot. Interessant ist, dass es keinen 15-Jahreszeitraum mit einer negativen Rendite gibt - seit 70 Jahren. Wer genügend Zeit mitbringt, erzielt Renditen zwischen 6-9%.

Und über gemanagte Anlage oder andere Märkte als den deutschen haben wir noch gar nicht gesprochen.

https://www.dai.de/de/das-bieten-wir/studien-und-statistiken/renditedreieck.html

Keine Angst vor Aktien

Große Unternehmen sind häufig als Aktiengesellschaft aufgestellt. Wenn Du deren Produkten und Dienstleistungen regelmäßig konsumierst, werde diese Unternehmen Gewinne erzielen. Solltest Du Dich fragen ob Aktien sicher sind, dann überlege, wie wahrscheinlich es ist, dass wir auch in 20 Jahren noch Autos fahren, Zähne putzen oder digital shoppen gehen.

Um Dich nicht selbst mit der Recherche, dem Bilanzvergleich und Kapitalaufwand befassen zu müssen, kannst du Investmentfonds nutzen, die Dir den Verwaltungsaufwand, Risikostreuung und Assetauswahl abnehmen.

Kinderabsicherung

Wenn Kinder geboren werden, ist die Freude groß und die Angehörigen zeigen sich spendabel. Die Großeltern eröffnen ein Sparbuch, dann noch einen Bausparvertrag, vielleicht noch einen Unfallversicherung auf Lebensversicherungsbasis. Am Ende kommen schnell 100€ zusammen, die oft zinslos angelegt sind und auch beim Gesundheitsschutz des Kindes nicht weiterhelfen.

Wie wäre es, wenn Du mit 80€ monatlich Dein Kind privat krankenversichern, vor Unfallfolgen und Berufsunfähigkeit schützen sowie ein ordentliches Startkapital für die Ausbildung mit auf den Lebensweg geben könntest?

Zuvor solltet ihr als Eltern jedoch euren Schutz überprüfen:

Risikolebensversicherung

Wenn der Hauptversorger der Familie verstirbt, wackelt die wirtschaftliche Versorgung der Hinterbliebenen - bis hin zum finanziellen Ruin. Selbst wenn die Mutter als Hausfrau tätig ist, sollte sie ebenfalls versichert werden, da im Todesfall erhebliche Kosten für die Kinderbetreuung entstünden. Steuerlich empfehlen wir ein „Über-Kreuz-Absicherung“

Berufsunfähigkeit

Durch die Familienvergrößerung kann sich das Versorgungsziel bei Berufsunfähigkeit ändern, da man nun nicht mehr nur für sich allein verantwortlich ist. Im Fall der Berufsunfähigkeit könnte die bisherige BU-Rentenhöhe zu gering sein. Nachversicherungsoptionen ziehen - ohne neue Gesundheitsprüfung lassen sich gute Tarife um 50% der ursprünglichen Rente aufstocken.

Private Haftpflichtversicherung

Bei der privaten Haftpflichtversicherung sollte man darauf achten, das deliktunfähige Kinder eingeschlossen sind und grundsätzlich einen Familientarif nutzen.

Hausratversicherung

Die Hausratversicherung sollte den Verlust privater Schlüssel decken, da Kinder häufiger Schlüssel verlieren und der Wechsel aller Schlüssel insbesondere in großen Mietshäusern sehr kostspielig sein können.

Sinnvolle Finanzprodukte fürs Kind:

Zahnzusatz

Ab dem 3. Lebensjahr sollte diese Absicherung mit aufgenommen werden -> bei Zahnschäden, Ersatz durch Sportunfälle oder Kieferorthopädie müssen schmerzarme und fortschrittliche Therapien meist selbst bezuschusst werden.

ambulante KV

Statt starke Medikamenten inkl. Nebenwirkungen auf den jungen Körper loszulassen, können „sanfte“ Verfahren ebenfalls helfen: dieser Tarif ermöglicht Naturheilfverfahren, Osteopathie, Vorsorge und Seehilfen.

stationäre KV

Teure Therapien, Spezialkliniken und Behandlung durch Fachärzte gehen mit hohen Zuzahlung einher. Auch bei Deinem Kind im Krankenhaus zu übernachten, macht dieser Tarif möglich.

Unfallversicherung

Laufen lernen, Radfahren lernen, auf Bäume klettern - die Motorische Entwicklung von Kindern ist spannend aber auch voller Risiken, die oft unterschätzt werden.

Vermögensaufbau

Ein Sparplan für die erste Wohnung, genügend Geld für den Auslandstrip nach dem Abi, …. das Auto, das Studium, das Hobby -> um Deinem Kind den Start ins Leben zu erleichtern, sollte so früh wie möglich mit dem Sparen begonnen werden.

Altersvorsorge + BU Option

Alle, die dem Kind etwas Gutes tun wollen, sollten sich diesen langfristigen Hebel verdeutlichen. Dein Kind kann den Vertrag später übernehmen, eine Berufsunfähigkeitsversicherung ohne Gesundheitsprüfung abschließen und mit einem kleinen Beitrag eine üppige Altersrente erzielen.

Juristische Vollmachten

Selbstbestimmt bis zum letzten Tag. Das wünschen wir uns alle. Aber so läuft es leider nicht immer.

Was passiert, wenn wir selbst nicht mehr fähig sind, uns mitzuteilen? Wer entscheidet dann für uns?

Wie diese Situationen in Deutschland geregelt werden und was das für die Betroffenen bedeutet, zeigt dieses Video:

Krankenversicherung

„Es gibt tausend Krankheiten, aber nur eine Gesundheit“ - Ludwig Börne

Gesetzliche Krankenkasse

In Deutschland gilt die Versicherungspflicht - d.h. sobald Du aus der Familienversicherung herausfällst, musst Du Dich selbst krankenversichert.

Dies ist meist der Fall, wenn Du in einem Ausbildungsberuf durchstartest und damit sozialversicherungspflichtig wirst.

Studenten sind bis zum 25. Lebensjahr i.d.R. über die Eltern versichert. Danach gibt es Studententarife mit fixen Beiträgen.

Bei der Wahl der Gesetzlichen Krankenversicherung spielen Leistungswünsche und Preisniveau eine Rolle. Der nebenstehende Rechner bietet Dir eine gute Entscheidungsgrundlage, wo Du Dich am besten versichern kannst. Gern stehen wir Dir bei der Auswahl auch persönlich zur Seite.

Beachte, dass Du nach einer Zeitspanne von 18 Monaten immer wieder Deine Kasse wechseln kannst. Die Kündigungsfrist beträgt volle zwei Monate.

PKV Zusatz

Egal, bei welcher Krankenkasse Du Dich versicherst, nirgends werden 100% aller Gesundheitsleistungen übernommen. Sowohl im Zahnbereich (z.B. Implantate/ Kieferorthopädie), im stationären Bereich (Krankenhauswahl/ Behandlung durch Spezialisten) als auch im ambulanten Bereich (z.B. Heilpraktiker) wirst Du häufig zuzahlen oder einige Kosten komplett selbst tragen müssen.

Bei Zahnersatz können diese Kosten häufig im vierstelligen Bereich liegen - bei langwierigen Krankheiten und Therapien auch fünfstellig.

Vor solche Risiken kannst Du über eine private Krankenzusatzversicherung schützen.

Wir helfen Dir bei der Vielzahl an Angeboten den Überblick zu behalten.

PKV Vollversicherung

Ab einem bestimmten Einkommen (2018: 59.400€ Bruttojahreseinkommen) können sich angestellt privat versichern. Beamte und Selbständige können das von vorn herein tun.

Privatpatienten genießen viele Vorteile, da Ärzte hier grundsätzlich attraktiver vergütet werden. Terminvergaben gehen i.d.R. flotter und bestimmte Spezialisten behandeln ausschließlich Privatpatienten.

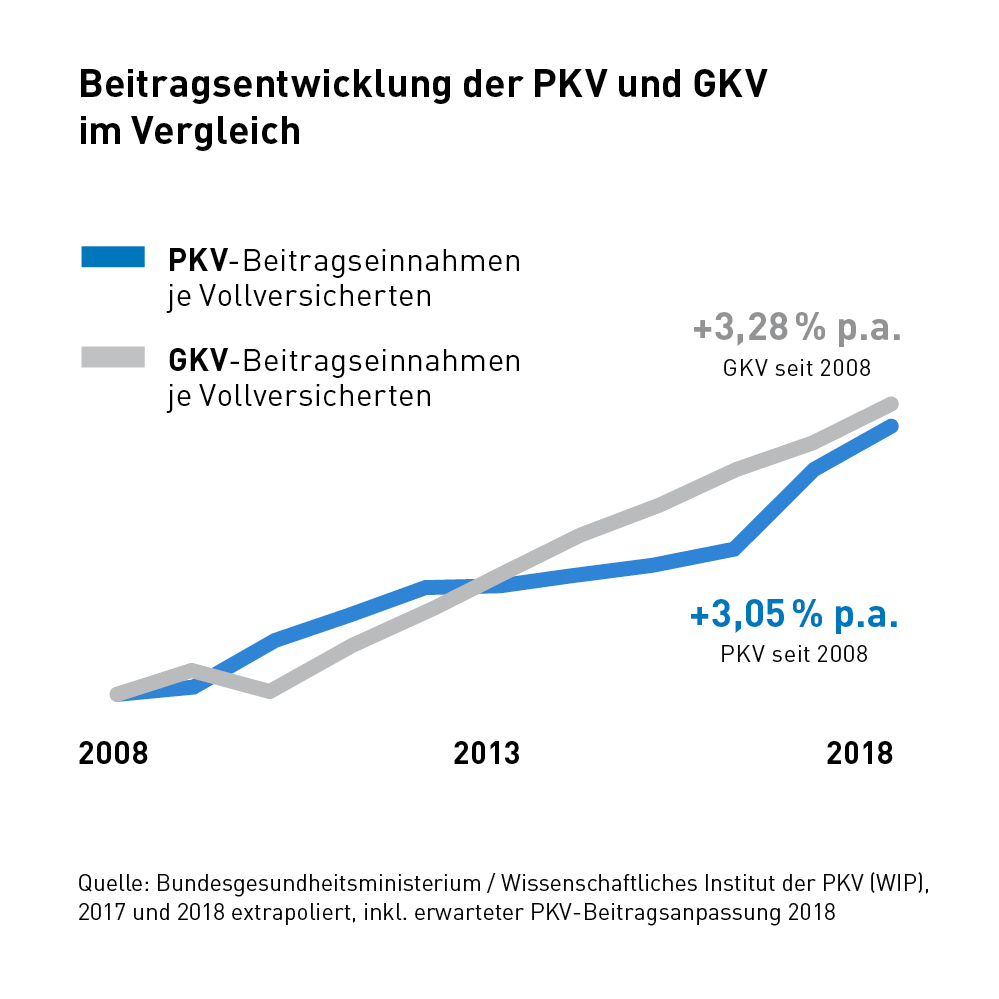

Der Wechsel in die Private Krankenversicherung sollte in erster Linie durch das höhere Leistungsniveau der Versorgung begründet sein. Tatsächlich geht aber für jünger und vor allem gesunde Gutverdiener dieser Wechsel zudem mit einer deutlichen Beitragsentlastung einher.

Viele Kassenpatienten scheuen den Weg in die PKV, weil Sie einen Beitragsanstieg vor allem im Alter befürchten. Tatsächlich entwickeln sich beide System nahezu gleich. In der Tat ist es jedoch ratsam, die Beitragsersparnis durch den Wechsel in die PKV zu reinvestieren, um im Alter Beitragssteigerungen auffangen zu können.

Spart man bspw. durch einen Wechsel 150€ monatlich ein, kann man diese in eine Basisvorsorge investieren - die nach 35 Jahren zu einer jhrl. Zusatzrente von ca. 6.000€ führt.

Zeitgleich kann man die Sparbeiträge steuerlich absetzen, was zu einer jährlich Steuererstattung von ca. 480€ führt. So spart man ca. 17.000€ über 35 Jahre ein, hat einen guten Puffer für Beitragserhöhung der PKV und lebenslang einen First-Class-Patienten-Status.

(Annahme: 30% Steuersatz / 35 Jahre Laufzeit / 4% Nettozinsen in Ansparphase / 2% Nettozinsen in Rentenphase / Rentendauer 30 Jahre / 90% Basisvorsorge Absetzbarkeit konstant / Steuerliche Auswirkungen und Inflation bleiben unberücksichtigt)

Wie Du den passenden Tarif für Dich findest, zeigen wir Dir gern in einem persönlichen Gespräch.

Spezialisiertes Know-How für die individuellen Ansprüche unserer Geschäftskunden

Betriebliche Altersvorsorge

Die Umsetzung einer betrieblichen Altersvorsorge ist für Arbeitgeber nicht nur eine gesetzliche Pflicht, sie bietet auch Ihnen als Unternehmer viele Vorteile.

Sie stärken Ihre Wirkung als sozialverantwortlicher Arbeitgeber, motivieren und binden Ihre besten Fachkräfte und sparen selbst Lohnnebenkosten ein.

Welche Tarife Ihre Wünsche und die Ihres Mitarbeiters optimal decken und wie Sie Haftungsrisiken bestmöglich reduzieren können, zeigen wir Ihnen gern in einem persönlichen Gespräch.

Selbstverständlich prüfen wir auch bestehende Vorsorgelösungen hinsichtlich ihrer Rentabilität für den Mitarbeiter und des Haftungsrisikos für Sie als Arbeitgeber.

Betriebliches Gesundheitsmanagement

Machen Sie Ihre Mitarbeiter leistungsfähiger und sorgen Sie für mehr Effizienz in Ihrem Unternehmen. Gesundheitsfördernde Maßnahmen verbessern das Arbeitsklima und steigern Ihre Attraktivität als Arbeitgeber. Gern entwickeln wir für Ihr Unternehmen eine passende Lösung mit geringem Aufwand und großem Effekt für Sie und Ihre Mannschaft.

Gewerbeversicherungen

Sichern Sie Ihr Unternehmen optimal gegen Haftungsrisiken ab. Lassen Sie Ihre bestehenden Versicherungen von uns auf Einsparpotential prüfen und profitieren Sie künftig von höherer Liquidität sowie mehr Budget für Investitionen.

Durch unsere Gewerbespezialisten können wir Ihnen erstklassige Lösungen anbieten und so in der Regel Alttarife deutlich optimieren.