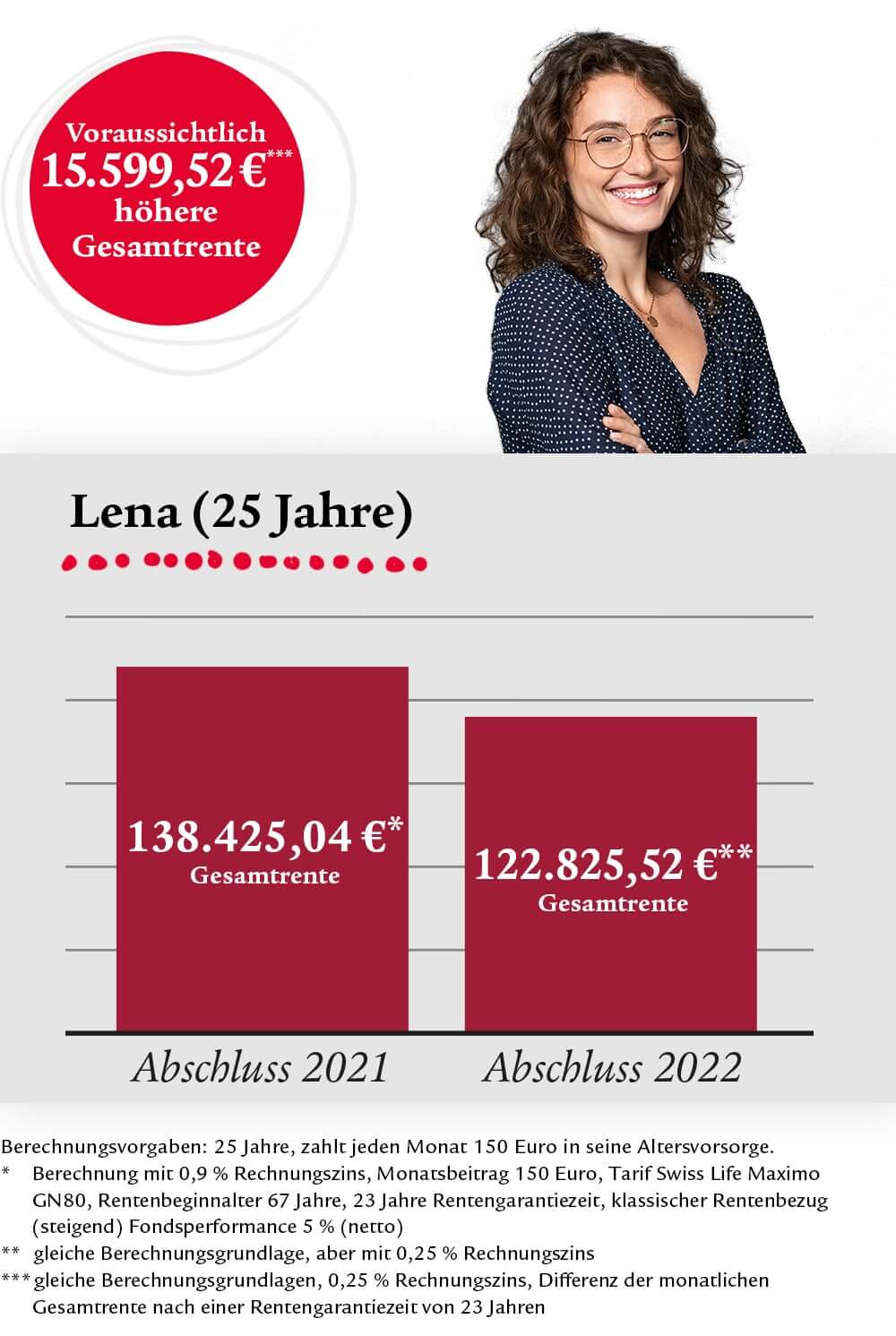

Am 1 Januar 2022 wird der Garantiezins von 0,9% auf 0,25 % gesenkt. Doch welche Auswirkungen hat das auf den Endverbraucher überhaupt? Grundsätzlich kann es entscheidende Auswirkungen auf die Absicherungsmöglichkeiten im Bereich der Altersvorsorge und der Einkommenssicherung haben. Dieser Zins wird für die Kalkulation der Rentenhöhe, sowie für die Ermittlung des Risikobeitrages bei deiner Einkommenssicherung herangezogen.

Klingt kompliziert, ist aber eigentlich ganz einfach: Bei einer Versicherung im Rahmen der privaten Vorsorge spielt der sogenannte Höchstrechnungszins eine wichtige Rolle. Er wird unter anderem dafür genutzt, um die späteren Auszahlungsgarantien zu berechnen. Im Moment liegt er noch bei 0,9 %. Aber am 01.01.2022 sinkt er auf gerade mal 0,25 %. Das klingt nach wenig, macht aber bei den jährlichen Beitragszahlungen für die Einkommensabsicherung, z. B. bei der Berufsunfähigkeitsversicherung, sowie bei der Rente im Alter enorm viel aus. Schon die vorherigen Anpassungen des Garantiezinses haben gezeigt, dass davon auch die Berufsunfähigkeitsversicherer betroffen sind. Hintergrund ist, dass die Anbieter für den Versicherungsfall – also die Berufsunfähigkeit – Kapital in Höhe der voraussichtlichen Leistungen aufbauen. Dieses Finanzpolster wird mit dem Garantiezins verzinst. Fallen die Zinsgewinne nun niedriger aus, müssen Versicherte mehr einzahlen, damit der Kapitalstock die gleiche Höhe wie vor der Zinsabsenkung hat.

Je höher der Rechnungszins ist, desto weniger Geld ist für die Bildung der Garantie notwendig. Das bedeutet auch, dass mehr Geld für die freie Anlage zur Verfügung steht. Und genau dort sollte der Großteil des Vertragsvermögens angesammelt sein, damit der Vertrag an den Chancen des Kapitalmarktes partizipieren kann. Sinkt der Höchstrechnungszins, so muss mehr für die Garantiebildung investiert werden und die eigentliche Investitionsquote in die chancenorientierten Anlagen sinkt.

Auf Deutsch gesagt: Du müsstest mehr Geld für den Sparprozess aufbringen, um am Ende auf das gleiche Ergebnis zu kommen. Geld, was dann für deine Familie, dein Haus und dein Hobby fehlen.